天风宏观宋雪涛团队:油价上涨谁最受影响?全面盘点对各行业的影响

摘要:天风证券宋雪涛指出,油气价(美天然气12,3.690,0.24%,模拟交易)上涨,原油(美原油(美原油12,58.38,0.14%,模拟交易)11,58.84,0.15%,模拟交易)为原材料的生产部门受影响最大,GDP四部门支出中则是消费受影响最大。但自2016年开始,油价(原油2511,443.8,0.02%,模拟交易)对CPI/PPI的贡献明显下降,所以由油价产生的通胀忧虑不必过大。

本文作者天风宏观宋雪涛团队,原文标题《油价上涨,谁最受影响?》。油气涨价对各行业的影响

以原油为原材料的生产部门受油气价上涨的影响最大,其次是交运仓储和化学产品,大多数资本密集型行业受油气涨价的影响系数在0.05-0.1之间,劳动密集型和技术密集型行业影响系数小于0.05。各部门支出受影响顺序为:消费>投资>政府支出>净出口。

18年油价中枢上升,但对国内CPI/PPI的贡献有限

16年开始,油价对CPI/PPI的贡献明显下降,国际油价和国内交通通信的CPI发生分裂,一种解释是国内成品油调价机制的控制,回归结果也显示2016年后油价对国内CPI影响较小,所以由油价产生的通胀忧虑不必过大。

油价对18年四个季度CPI的分别贡献

18年WTI的新中枢为$55-60,BRENT的新中枢为$60-65,同比17年上涨10%-20%,对CPI的贡献约为0.085%-0.17%,对PPI同比的贡献约为0.65%-1.3%。

一、油气价上涨对各行业的影响以原油为原材料的生产部门受油气价上涨的影响最大,其次是交运仓储和化学产品,大多数资本密集型行业受油气涨价的影响系数在0.05-0.1之间,劳动密集型和技术密集型行业影响系数小于0.05。各部门支出受影响顺序为:消费>投资>政府支出>净出口。

18年油价中枢上升,但对国内CPI/PPI的贡献有限

16年开始,油价对CPI/PPI的贡献明显下降,国际油价和国内交通通信的CPI发生分裂,一种解释是国内成品油调价机制的控制,回归结果也显示2016年后油价对国内CPI影响较小,所以由油价产生的通胀忧虑不必过大。

油价对18年四个季度CPI的分别贡献

18年WTI的新中枢为$55-60,BRENT的新中枢为$60-65,同比17年上涨10%-20%,对CPI的贡献约为0.085%-0.17%,对PPI同比的贡献约为0.65%-1.3%。

图1:石油天然气(美天然气11,3.052,0.59%,模拟交易)价格对其他行业投入成本的影响系数

资料来源:WIND,天风证券研究所

我们开门见山,用投入产出表的完全消耗系数来观察油气价格上涨对各行业投入成本的影响。显然,以原油为原材料的生产部门受油气价上涨的影响最大,比如石油、炼焦产品和核燃料加工行业受油气价的影响系数是0.65,燃气生产和供应行业的系数是0.56,假如油气价格翻一倍,这两个部门的投入成本要涨65%和56%。

交通运输、仓储和邮政行业受油气价的影响系数是0.13,化学产品制造行业的影响系数是0.12。大多数资本密集型行业,比如冶金、发电、机械设备制造等,受油气价的影响系数在0.05-0.1之间。劳动密集型和技术密集型行业受油气价的影响较小,系数小于0.05。

有了这张表,哪些行业受油气涨价的影响较大,哪些行业受影响较小,一目了然。至于行业利润到底是受益还是受损,取决于行业集中度和对上下游的议价能力。

一般来说(1)资本密集度越高的行业,进入壁垒越高,行业集中度也越高,其对上下游的议价能力和成本转嫁能力也就越强,所以受油价上涨的冲击就越小。(2)集中度较低的行业会受到利润挤占,行业经历洗牌后,效率较高的企业会占有更高市占率。(3)劳动密集型制造和技术密集型制造无论在产业链的上游还是下游,受油价的影响相差不大。(4)服务业比如交通运输、物流、租赁等会受到一些影响。

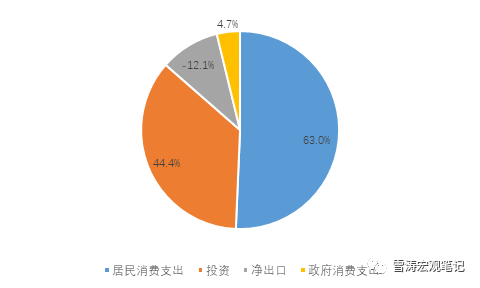

从油气价对GDP四部门支出的影响来看,油气价格上涨对消费的影响最大,其次是投资,然后是政府支出,最后是净出口。打个比方,假设油气价上涨造成国内油气支出多了100元,其中本国消费者承担63元,投资部门承担44.4元,政府承担4.7元,净出口承担-12.1元(或者说进口商比出口商多承担12.1元,贸易净亏损,这个是由我国“进口能源-出口产成品”的贸易结构所决定的)。

图2:油气价对GDP四部门的影响

资料来源:WIND,天风证券研究所

二、油价对CPI/PPI的贡献

油价对CPI/PPI的传导路径并不复杂。(1)油价对PPI的传导,一是通过直接影响油气产品的价格(汽油(美无铅汽油12,1.7950,0.21%,模拟交易)柴油等成品油、液化气(液化气2511,4268,2.89%,模拟交易));二是通过间接影响以原油为原材料的化工品价格,进而影响化纤、塑料(塑料2601,6929,0.27%,模拟交易)、塑胶等工业品价格。(2)油价对CPI的传导,一是通过直接影响CPI中与原油紧密相关的分项,如交通工具用燃料和水电燃料;二是通过上游-中游-下游的成本转嫁路径由PPI间接传导到CPI(具体详见《PPI能否传导到CPI?从纸箱的故事说起》)。